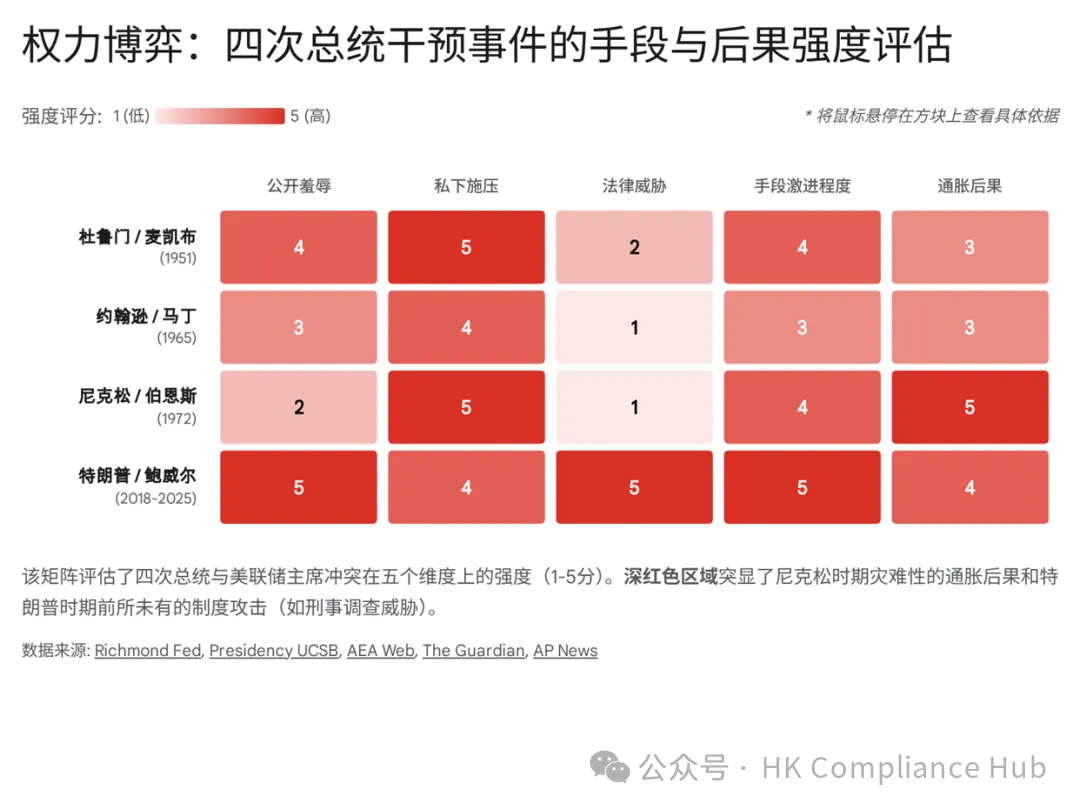

历史上,美国总统主要有三次对美联储的干预,都带来了通胀:

1. 哈里·杜鲁门 vs. 托马斯·麦克凯布(1951):1951年之前的利率挂钩导致了二战后初期的高通胀。

2. 林登·约翰逊 vs. 威廉·麦克切斯尼·马丁(1965):LBJ的施压导致了“大通胀”时代的开启。

3. 理查德·尼克松 vs. 亚瑟·伯恩斯(1970s):1972年尼克松的操纵直接制造了两位数的恶性通胀

历史数据反复证明了一个简单的铁律:

当政治家战胜央行行长时,通胀必然随之而来。

不幸的是,这一次特朗普对美联储的干预,是历史上最严重的一次。

在珍珠港事件后,为了以低廉的成本为天文数字般的战争开支融资,美联储实际上暂停了其独立货币政策职能,转而成为了财政部的融资代理人。美联储承诺无限制地购买政府债券,将长期国债收益率锁定在2.5%的上限,短期国库券收益率锁定在0.375% 。

这种“钉住利率”(Pegging)政策意味着美联储放弃了对货币供应量(基础货币)的控制权。只要市场上有卖盘,美联储就必须买入,从而被动地向市场注入流动性。在战争时期,这种安排被视为必要的爱国牺牲;但到了1950年,随着二战结束和朝鲜战争爆发,美国经济面临严重的过热风险,通胀率开始抬头。此时,继续维持低利率无异于火上浇油。

1950年6月朝鲜战争爆发后,消费者和企业因恐慌开始囤积物资,导致物价飞涨。当时的美联储主席托马斯·麦克凯布(Thomas McCabe)和极具影响力的纽约联储主席艾伦·斯普劳尔(Allan Sproul)意识到,如果不打破利率枷锁,美联储将沦为通胀的推手。

然而,哈里·杜鲁门总统是一位深受大萧条影响的民粹主义者。他对高利率有着本能的厌恶,并固执地认为国债价格下跌(即利率上升)会破坏政府信用,甚至不仅是不明智的,更是“不爱国”的。他对任何试图改变2.5%上限的建议都视作对其权威的个人挑战。

局势在1951年初急剧恶化。1月,麦克凯布和财政部长约翰·斯奈德(John Snyder)多次会面未果。斯奈德公开宣布利率上限将保持不变,试图造成既成事实。被逼入绝境的美联储决定采取行动。

1951年1月29日,美联储在未事先通知白宫的情况下,采取了在当时看来极具挑衅性的举动:将其对政府债券的买入价格降低了1/32点。虽然这仅仅导致收益率微幅上升,并未真正突破2.5%的心理关口,但它释放了一个明确的信号——美联储不再自动为财政部在其指定的价位上买单了 。

杜鲁门总统对此勃然大怒。财政部长斯奈德甚至因为压力过大导致健康问题(后因白内障手术住院)。为了压服美联储,杜鲁门采取了美国历史上前无古人、后无来者的举动:他直接召集联邦公开市场委员会(FOMC)的全体12名成员到白宫椭圆形办公室开会。

1951年1月31日的这次会议充满了压抑的气氛。杜鲁门并没有直接谈论具体的利率技术问题,而是诉诸情感和道德绑架。他反复提及自己在二战期间购买自由债券的经历,强调保持政府债券面值稳定的重要性,并以“战时总统”的身份要求FOMC成员表现出像士兵一样的忠诚。会议结束时,杜鲁门甚至充满深意地说:“感谢你们来这里,我知道你们会按我的要求去做。”

更具戏剧性的是会后的舆论战。白宫新闻秘书在会后立即发布了一份声明,宣称美联储已承诺“全力支持”总统的融资计划,暗示美联储已投降。这让麦克凯布陷入绝境:如果他保持沉默,美联储的信誉将彻底扫地;如果他公开反驳,将是与战时总统的公然决裂。

在这场危机中,被降职的前主席、时任理事马里纳·埃克斯(Marriner Eccles)发挥了关键作用。由于他已不再担任主席且任期将满,他无所顾忌。埃克斯将会议的真实记录泄露给了《纽约时报》等媒体,揭露了白宫歪曲事实的真相,舆论瞬间转向支持美联储。

面对公众压力和国会的质疑,且财政部长斯奈德正在住院,白宫的态度开始软化。财政部助理部长威廉·麦克切斯尼·马丁(William McChesney Martin)临危受命,与美联储代表进行谈判。

1951年3月4日,双方终于达成了历史性的《财政部-美联储协议》(The Treasury-Fed Accord)。协议的核心条款是:美联储将不再有义务维持国债价格的固定上限,从而重获了控制资产负债表规模和货币政策的主动权。

作为达成协议的政治交换条件,托马斯·麦克凯布同意辞去美联储主席一职。杜鲁门随即任命谈判对手威廉·麦克切斯尼·马丁接任主席。这看似是杜鲁门的人事胜利,实则是美联储的制度胜利。正如后文所述,马丁虽然来自财政部,但他成为了美联储独立性最坚定的捍卫者。1951年的冲突因此成为分水岭,标志着美国现代中央银行制度的正式确立。

二、1965年:德克萨斯牧场的咆哮——约翰逊与马丁的意志对决

威廉·麦克切斯尼·马丁是美联储历史上任期最长的主席(1951-1970),他横跨五届总统任期,被誉为美联储独立性的奠基人。他那句名言——“美联储的工作就是在派对真正开始热闹时,把潘趣酒碗(Punch Bowl)端走”——成为了逆周期货币政策的经典隐喻 。

然而,到了1965年,这场“派对”变得极其昂贵且危险。林登·约翰逊(LBJ)总统在赢得1964年大选后,雄心勃勃地推出了“伟大社会”(Great Society)福利计划,同时在越南战场不断增兵。这种既要“大炮”又要“黄油”的财政扩张政策,使得联邦预算赤字急剧扩大,经济开始出现过热迹象,通胀率从1960年代初的1%左右开始攀升 。

马丁极其敏锐地察觉到了通胀的威胁。他多次私下警告约翰逊,如果不加税或削减开支,美联储将不得不提高利率。但对于LBJ来说,加税在政治上是不可接受的,而削减“伟大社会”项目则意味着放弃他的政治遗产。他坚持认为,美国经济足够强大,可以同时支撑战争和福利,并要求美联储维持低利率以支持这一愿景。

1965年底,各项经济指标均显示通胀压力正在积聚。马丁决定不再等待。12月3日,他在美联储理事会会议上提议将贴现率(Discount Rate)从4%提高到4.5%。这是一次惊心动魄的投票,最终以4比3的微弱优势获得通过。马丁本人投下了决定性的一票。

这一决定是在约翰逊总统正在德克萨斯州LBJ牧场(LBJ Ranch)从胆囊手术中康复期间做出的,这被白宫视为一种蓄意的“背刺”。

消息传出后,约翰逊总统勃然大怒。他立即召见马丁及其他经济顾问飞往德克萨斯州。1965年12月6日,在LBJ牧场,发生了一场美国金融史上著名的冲突。

据当时的经济顾问委员会主席加德纳·阿克利(Gardner Ackley)及其他目击者回忆,这次会面充满了极度的人身压迫感。身高6英尺4英寸、体格魁梧的约翰逊,利用其标志性的“约翰逊疗法”(The Johnson Treatment),对身材相对矮小、温文尔雅的马丁进行了猛烈的攻击。

据记载,约翰逊将马丁逼到墙角,几乎是贴着他的脸咆哮道:“我的孩子们正在越南死去,而你却不肯印钞票来支持我!”("My boys are dying in Vietnam, and you won't print the money I need.")。

他继续指责马丁的背叛:“你把我置于一个可以被利剑刺穿的位置……你利用了我,这是一件卑鄙的事情。”("You've got me in a position where you can run a rapier into me and you've done it... that's a despicable thing to do.")。对于一位习惯于通过恐吓和魅力攻势掌控一切的总统来说,马丁的不顺从不仅是政策分歧,更是个人侮辱。

面对总统雷霆般的愤怒,马丁表现出了惊人的韧性。他没有回击,也没有道歉,而是平静地阐述了美联储的法律地位。他回答道:“总统先生,我从未暗示我是对的而您是错的。但我有一个强烈的信念,即《联邦储备法》将利率的责任赋予了美联储理事会,而不是总统。这是少数几个美联储必须拥有最终决定权的场合之一。”

最终,约翰逊虽然愤怒,但无法在法律上推翻美联储的决定,也不敢公然解雇马丁(这会引发金融市场崩盘)。他只能无奈地接受了加息的事实。

表面上看,马丁赢得了这场战役,维护了美联储的独立性。但从长远来看,这却是一场悲剧性的失败。为了缓和与白宫的紧张关系,也为了避免被指责阻碍战争融资,马丁在随后的几年里并未能持续地采取足够紧缩的政策来对抗日益膨胀的财政赤字。

通胀率在1966年突破3%,并在1969年达到5%以上。马丁在1970年退休时,带着深深的遗憾离开了埃克斯大楼,他告诉继任者:“我已经失败了……我们正处于自内战以来最疯狂的通胀之中。” 。这场冲突揭示了一个残酷的现实:即使拥有一位正直且独立的主席,如果财政政策极度不负责任,货币政策也很难单枪匹马地守住通胀防线。

三、1970年代:录音带中的阴谋——尼克松与伯恩斯的政治交易

如果说杜鲁门和约翰逊的干预还带有某种基于信仰(虽然是错误的)的坦率,那么理查德·尼克松(Richard Nixon)对待美联储的态度则充满了马基雅维利式的算计。尼克松将自己在1960年总统大选中输给肯尼迪,归咎于当时美联储过早地收紧货币政策,导致经济在选前衰退。因此,当他在1968年终于当选总统后,他发誓绝不让历史重演 。

他需要一位能够完全配合他政治议程的美联储主席。1970年,他任命了自己的长期顾问、共和党人亚瑟·伯恩斯(Arthur Burns)接替马丁。伯恩斯是一位受人尊敬的经济学家,但他对尼克松有着深厚的私人忠诚,且极度渴望获得总统的认可。

直到几十年后尼克松录音带(Nixon Tapes)解密,公众才真正了解到这一时期政治干预的惊人细节。这些录音和伯恩斯的个人日记,为我们提供了一个总统如何通过心理操纵和政治施压来左右货币政策的教科书式案例。

尼克松对伯恩斯的策略是“胡萝卜加大棒”。

●私交攻势:尼克松频繁邀请伯恩斯到白宫与其单独会面,利用伯恩斯希望成为总统核心圈子成员的虚荣心。他会在电话中称赞伯恩斯的智慧,暗示他是政府中最重要的人。

●直接指令:在私下谈话中,尼克松毫不掩饰他的意图。在1971年的一次谈话中,他直截了当地告诉伯恩斯:“虽然你是独立的,但独立并不意味着要以此为傲……我们必须赢得选举。”他甚至更露骨地说:“不管货币供应量是多少,只要能把利率压下来就行。” 。

●舆论威胁:当伯恩斯表现出犹豫时,尼克松会通过白宫幕僚长哈尔德曼(H.R. Haldeman)向媒体散布对美联储不利的消息,或者威胁要在国会推动限制美联储权力的立法。伯恩斯在日记中记录了这种“不受控制的残忍”(uncontrolled cruelty),并称尼克松有时表现得像个“皇帝”。

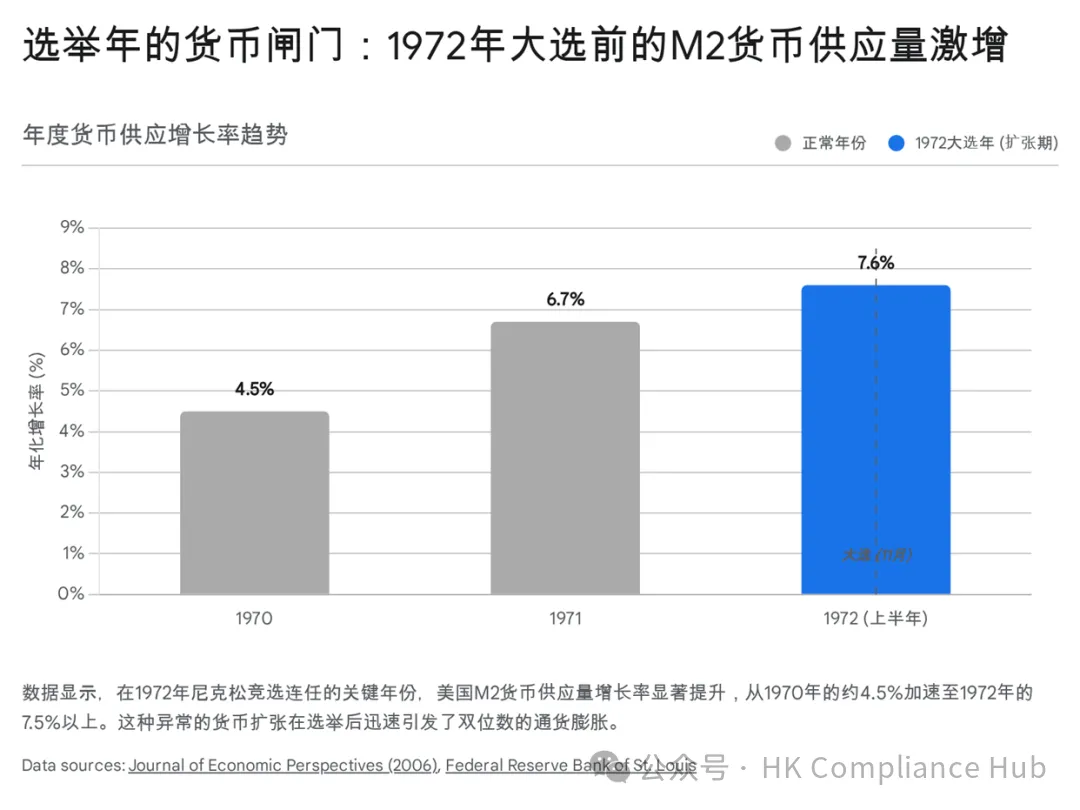

这种施压在1972年大选前夕达到了顶峰。尽管当时的通胀率已经在4%左右徘徊,且薪资-价格控制措施(Wage and Price Controls)掩盖了潜在的通胀压力,但在尼克松的强力要求下,伯恩斯领导的美联储开启了货币闸门。

如图表所示,1972年的M2货币供应量增长率出现了显著的跳升,实际GDP增长率在那一年惊人地达到了7.7% 。这种人为制造的繁荣确实帮助尼克松在1972年11月以压倒性优势连任(赢得了49个州)。

然而,经济规律无法被永远欺骗。大选刚过,被人为压制的通胀压力便如火山般爆发。加上1973年石油危机的冲击,美国经济迅速陷入了“滞胀”(Stagflation)——即高通胀与高失业率并存的噩梦。CPI通胀率从1972年的3.6%飙升至1974年的11.8%,并在1980年达到14.8%的峰值 。

尼克松与伯恩斯的合作被广泛认为是美联储历史上最黑暗的一页。伯恩斯作为学者的声誉毁于一旦,他被视为为了政治利益出卖职业操守的典型。这一事件深刻地警示了后人:一个缺乏独立性、屈从于“政治商业周期”的中央银行,将会给国家经济带来长达十年的痛苦调整。直到1979年保罗·沃尔克(Paul Volcker)上任,以极其痛苦的紧缩政策(将利率提至20%)才最终驯服了通胀猛兽。

发表评论